近期A股市场“年报季”,“年考”将至,任何一家上市公司的消息都可能引发其股价变动。因此,此时投资者的神经也是最为敏感。正在此时,科伦药业(002422)的一把火把压抑许久的投资者“点燃”了。

中访网了解到,3月1日上午10点左右,科伦药业新都工厂施工单位在撤除楼顶废弃冷却塔时,因切割火星引燃致冷却材料而着火。

虽然,随后公司就此事解释称“该事件不影响公司正常生产,也不会对公司业绩造成影响”,但科伦药业近日的股价依然出现波动,并一度触及20日均线,直到3月11日才恢复正常,让投资者看的是心惊胆战。为何投资者会“敏感如此”?因为公司即将发布2018年年报了。

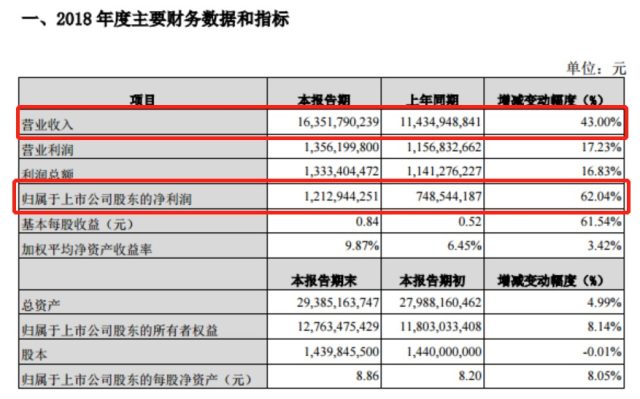

提及科伦药业的年报就不得不提公司此前发布的业绩快报。根据公司发布的业绩快报,科伦药业在2018年实现总营收163.52亿元,同比增长43%;同期归母净利润为12.13亿元,同比增长62.04%。仅从数据我们都可以看出,科伦药业在2018年取得了良好的业绩。

对于这家中国输液行业中为数不多的品种齐全、包装形式完备的医药制造企业,科伦药业以此体量获得如此高的发展增速,理应获得市场较好反馈。可现实却是,科伦药业在发布业绩快报后股价一直不温不火,快报公布次交易日(3月1日),股价收涨0.29%。虽说火灾的出现在一定程度上影响了投资者情绪,可面对这样一份优异的业绩,不温不火的股价却显得“一反常态”。投资者在担心什么?

有股民曾说过:“越到发财报的时候,越要沉着冷静,不见兔子不撒鹰”。那科伦药业算不算是一只“好兔子”呢?如果仅从经营业绩来看,这家公司看上去无疑是一只“肥美的兔子”,只是有时不寻常的地方却也会暴露一些“小毛病”。

在科伦药业发布的业绩快报中,并未披露公司具体的财务数据内容,但从其2018年三季报,我们依然可以看出问题。

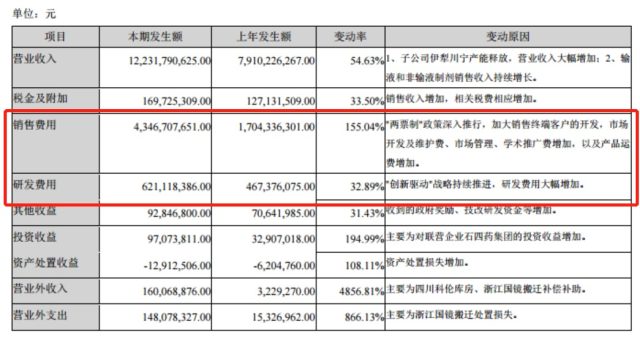

在此份季报中,科伦药业期间费用中增长最快的便是销售费用。数据显示,2018年前三季度,公司销售费用达43.47亿元,同比增长155.04%。对此公司的解释是,“"两票制"政策深入推行,加大销售终端客户的开发,市场开发及维护费、市场管理、学术推广费增加,以及产品运费增加”。

这一说法似曾相识。在公司发布2017年财报时,其销售费用金额为30.74亿元,同比增长145.03%。当时公司的解释便是“顺应两票制政策,加大销售终端客户的开发”。

数据显示,2017年第三季度,公司销售费用为8.42亿,占当季度营收的28.37%。而公司2018年三季度的销售费用上升到了17.71亿,占总营收比例也达到了39.89%。

由此可见,“两票制”和市场快速扩张导致的销售费用大增在一定程度上拉低了公司的利润增长水平。由于2018年延续了2017年市场扩张政策,所以在即将公布的2018年年报中,销售费用过高还是可能会被真实反映。

此外,在2018年业绩快报中,科伦药业还提到“影响经营的主要因素”,其中包括一条“市场融资利率上升,公司财务费用增加”。

在2018年三季报中显示,公司前三季度的利息支出达4.67亿,资产负债率为55.87%。这一负债情况已超过A股同行同期平均水平。数据显示,在同期医药制造行业的217家A股上市公司中,资产负债率高于50%的仅有29家,行业资产负债率中位数是25.9%。与此同时,公司去年三季度的流动比率和速动比率分别仅有1.14和0.83,这说明当时公司短期偿债存在一定压力,财务结构优化情况将成为2018年年报中投资者关注的重点之一。

不过,从整体上审视科伦药业2018年全年业绩,超过60%的归母净利润的增长情况不容忽视。在目前医药大环境不佳的情况下,科伦药业还能实现超预期增长,还是体现出了一定的发展能力。此外,在2018年4月,伊犁川宁产能释放后,该部分将持续为公司贡献现金流,科伦药业今后的增长还是值得关注的。